Dagdeel 18 BR

De fiscale wetgeving kan opgedeeld worden in materieel belastingrecht en formeel belastingrecht.

- Het materiële belastingrecht regelt de belastingplicht, de tarieven en de heffingsgrondslag. Het gaat dus om regels die de belastingschuld vaststellen. De bekendste heffingswetten zijn de inkomstenbelasting, vennootschapsbelasting, omzetbelasting en loonbelasting. Het materiele belastingrecht hebben we in de dagdelen 2-16 besproken en behandeld. In jullie boek zijn het de hoofdstukken 2-8.

- Het formeel belastingrecht is kort gezegd alle regelgeving waaraan de Belastingdienst en de belastingplichtige zich moeten houden bij het heffen van belasting. Dus in de kern: hoe wordt belasting geheven en uiteindelijk ingevorderd wordt. Hiertoe hoort ook het bekendmaken en invorderen van de aanslagen, navorderings- en naheffingsaanslagen.

De belangrijkste regels van het formele belastingrecht zijn vastgelegd in de Algemene wet bestuursrecht (Awb), Algemene Wet inzake rijksbelastingen (AWR) en de Invorderingswet.

In dagdeel 17 zitten we in het formele belastingrecht. In dit dagdeel wordt besproken de Algemene wet inzake rijksbelastingen en de Invorderingswet. De Algemene wet bestuursrecht volgt in dagdeel 18.

De Algemene wet inzake Rijksbelastingen (hierna: AWR) is een algemene wet waarin diverse bepalingen zijn opgenomen die van toepassing zijn op alle rijksbelastingen die in Nederland worden geheven (zoals de inkomstenbelasting, omzetbelasting, vennootschapsbelasting en loonbelasting). Sinds 1 januari 1992 vallen ook de accijnzen en verbruiksbelasting van alcoholvrije dranken onder de AWR.

De AWR behandelt onder meer:

-

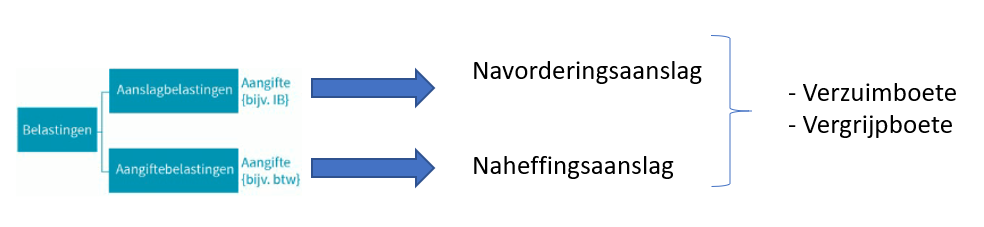

aanslag- en aangiftebelastingen;

-

naheffingen;

-

verzuim- en vergrijpboeten;

-

bezwaar en beroep;

-

belastingrente;

-

controlebevoegdheden en opsporingsbevoegdheden;

-

strafbare feiten.

De Gemeentewet en de Provinciewet verklaren de Awr ook grotendeels van toepassing op gemeentelijke en provinciale heffingen.

De toetstermen die bij hoofdstuk 9 horen zijn:

- 1.14: De kandidaat beschrijft wat de Algemene wet inzake rijksbelastingen (AWR) regelt.

- 1.15: De kandidaat benoemt of een rijksbelasting een aangifte- of een aanslagbelasting is.

- 1.16 De kandidaat stelt voor een situatie de gevolgen vast van een onjuiste of onvolledige aangifte.

Ad toetsterm 1.14

Lees met name hoofdstuk 9 goed door en zoek de Awr op en kijk via de inhoudsopgave wat er in deze wet geregeld wordt.

Ad toetsterm 1.15

Lees paragraaf 1.7 en 9.2 eerst. Deze twee paragrafen gaan namelijk over dit onderwerp.

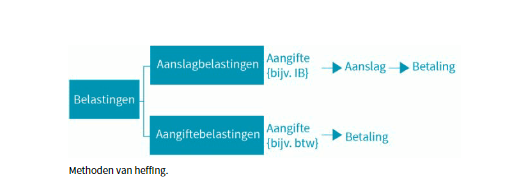

Belastingen kunnen op verschillende manieren worden geheven. Er zijn twee methoden van heffing:

-

aanslag

Bij de aanslagbelastingen legt de Inspecteur der Belastingen een aanslag op, enige tijd nadat de belastingplichtige aangifte heeft gedaan. Pas bij die aanslag ontstaat een formele belastingschuld.

Bijvoorbeeld: de inkomstenbelasting. -

aangifte

Bij andere belastingen ontstaat de formele belastingschuld al op het moment van de aangifte. Dat geldt voor de aangiftebelastingen.

Bijvoorbeeld: de btw (omzetbelasting), de loonbelasting.

Ad toetsterm 1.16

Lees paragraaf 9.4, 9.5 en 9.6 eerst en bestudeer vervolgens onderstaande afbeelding

De invorderingswet 1990 (in jullie boek: hoofdstuk 10)

Is eenmaal door de inspecteur de materiële belastingschuld door middel van een aanslag ook formeel vastgesteld, dan is het – uiteraard – de bedoeling dat de belastingplichtige het verschuldigde bedrag ook betaalt.

Immers, in hoofdstuk 1 hebben we gezien waarom belastingen worden geheven. De staatskas moet worden gevoed met belastingopbrengsten om zo het voorzieningenniveau in onze samenleving op peil te houden. De sociale verzorgingsstaat staat of valt met de belastinginkomsten voor de overheid. Voorzieningen zoals het onderwijs of de zorg zouden anders in het geheel niet financierbaar zijn. Het is met andere woorden van groot belang dat de belastingen daadwerkelijk worden geïnd.

Nu is het zo dat in de meeste gevallen het verschuldigde bedrag aan belastingen ook wordt betaald. Want als de belastingplichtige niet uit zichzelf betaalt, dan zal de formele schuld met andere middelen worden ingevorderd.

Als de belastingplichtige dit niet kan of niet wil, dan kan de fiscus een aantal instrumenten inzetten. Zijn positie is veel sterker dan die van een gewone crediteur, want:

- De fiscus hoeft niet naar de rechter om een executoriale titel te halen. Er kan dus zonder vonnis beslag worden gelegd, en tot executoriale verkoop en verhaal worden overgegaan. Een gewone schuldeiser zal wel eerst naar de rechter moeten (zie hiervoor het vak burgerlijk procesrecht).

- De fiscus heeft altijd een voorrecht. Dit betekent een voorrangspositie ten opzichte van andere schuldeisers die, al dan niet met een bijzonder recht (bijvoorbeeld pand) verhaal zoeken op hetzelfde goed;

- De fiscus heeft ook een voorrecht in faillissement

De belastingplichtige krijgt bij dit alles met een andere ambtenaar te maken. Het vaststellen van de omvang van de belastingschuld gebeurt door de inspecteur der belastingen.

De invordering van belastingen door de Ontvanger van ‘s Rijks belastingen wordt geregeld in de Invorderingswet 1990 (afgekort als ” IW 1990″). De Invorderingswet is ook van toepassing op gemeentelijke belastingen en op waterschapsheffingen.

Hoofdstuk 11 rechtsbescherming

Dit onderwerp is tijdens het vak bestuursrecht ook uitgebreid besproken. Ik raad je aan om paragraaf 11.10 eens goed door te nemen en onderstaande afbeelding te bestuderen.

Nadat je nu zelf de stof wat de betreft de belangrijkste paragrafen gelezen hebt, ga je aan de hand van een Nearpod met de stof aan de slag.