Dagdeel 3 BR-legal-jad

In dagdeel 1 hen 2 eb je een inleiding in het belastingrecht gekregen. Je weet nu waarom we belasting heffen, wat de definitie van belastingen is, wie belastingen heft, etc. De komende dagdelen gaan we nader op de inhoud van de meest voorkomende belastingwetten in.

We starten in dagdeel 3 en 4 met een belasting die de meesten van jullie wel (zullen) kennen: loonbelasting.

Belang loonbelasting

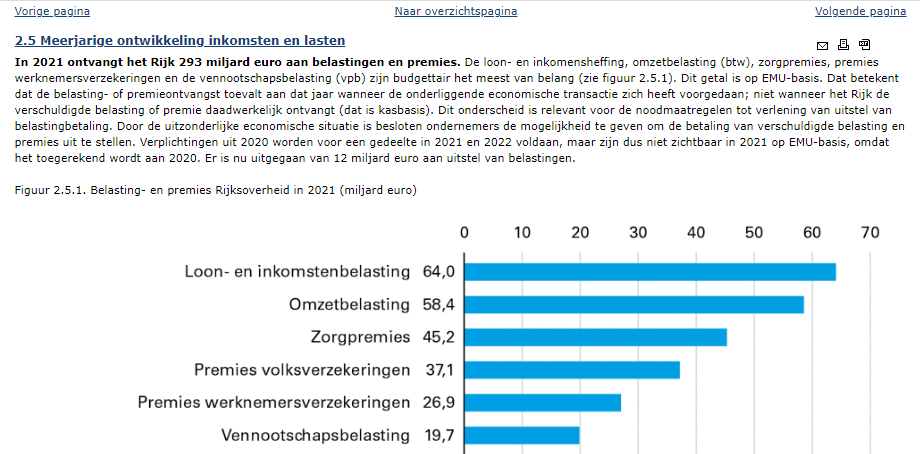

Wanneer je kijkt naar de totaal geschatte opbrengst van de overheid in 2021 (293 miljard), is het procentueel een belasting die veel bijdraagt aan de totale inkomsten van de overheid. Namelijk 64/293 = 21,84%

Geschiedenis loonbelasting

Op 1 januari 2015 vierde de loonbelasting haar 80-jarig  bestaan in ons koninkrijk. Het was namelijk op 1 januari 1935 dat er in Nederlands-Indië een ‘heffing aan de bron’ werd ingevoerd en er in het koninkrijk voor het eerst sprake was van een loonbelasting, die door de werkgever verschuldigd was.

bestaan in ons koninkrijk. Het was namelijk op 1 januari 1935 dat er in Nederlands-Indië een ‘heffing aan de bron’ werd ingevoerd en er in het koninkrijk voor het eerst sprake was van een loonbelasting, die door de werkgever verschuldigd was.

Voor de Tweede Wereldoorlog waren er al plannen voor invoering van een loonbelasting als voorheffing op de inkomstenbelasting. in Nederland: werkgevers hielden daarmee maandelijks belasting in op het loon in plaats van dat werknemers na afloop van het jaar pas via aangifte inkomstenbelasting betaalden. De Duitsers hebben dit systeem in januari 1941 ingevoerd en het bestaat tot op heden nog steeds in de wet op de loonbelasting 1964.

Twee toetstermen staan centraal bij het onderwerp loonbelasting:

1.9 De kandidaat bepaalt voor een situatie wie inhoudingsplichtige en wie belastingplichtige is.

1.4 De kandidaat legt uit wat het verband is tussen de loon- en de inkomstenbelasting

Huiswerk:

- In het boek lees je nu hoofdstuk 4 (paragraaf 3.1 en 3.2)

- Bestudeer ook de artikelen 1-8 uit de wet op de loonbelasting.

- Kahoot: open deze link:

- Dagdeel 3: loonbelasting deel 1, klik HIER

Succes!