Dagdeel 16 BR

In dagdeel 15 zijn we gestart met de omzetbelasting. Het waarom omzetbelasting, belastingsubject (ondernemer) en belastingobject (vergoeding door de afnemer) hebben we besproken. Hiermee hebben we toetsterm 1.18 besproken:

1.18: De kandidaat stelt voor een situatie vast wie belastingplichtige is in de zin van de Wet op de omzetbelasting.

Vandaag gaan we verder met de omzetbelasting en gaan we verder met het tarief (paragraaf 5.3), aftrek van voorbelasting (5.4), verleggingsregeling (5.5) en de kleine ondernemersregeling (5.6). Dit gaan we in gedeelten lezen.

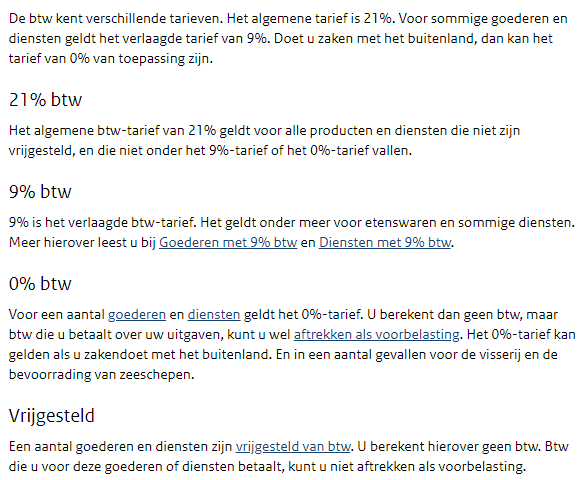

Tarief (klik op de afbeelding voor meer informatie)

Rekenen met Btw

Omdat je op het tentamen niet alleen de (simpele) btw berekeningen moet doen, maar je ook verder met deze bedragen moet rekenen vanuit inkoop en omzet gaan we hier straks een opdracht mee doen. Hiermee werk je aan toetsterm:

1.17: De kandidaat berekent voor een eenvoudige situatie hoeveel omzetbelasting een ondernemer moet betalen of zal ontvangen.**

De ondernemer moet dus over de vergoeding die hij of zij voor het product of de dienst vraagt een btw-tarief van 21%, 9%, 0% berekenen. Maar hoe ging dat rekenen met btw ook al weer?

Meneer Megens weer het:

Klik hier voor een oefening met btw-berekeningen

Op het tentamen gaan we een stap verder. Daar betekent het dat je moet kunnen rekenen met inkooptransacties en verkooptransacties van een ondernemer in een bepaalde periode en aan de hand daarvan moet kunnen berekenen of een ondernemer omzetbelasting aan de belastingdienst moet betalen, of terug zal krijgen.

Dit wordt eerst behandeld aan de hand van een voorbeeld en vervolgens gaan we vanuit de opdrachten in de link klassikaal aan de slag. Deze gaan we per opdracht bespreken en vervolgens ga je zelf aan de slag met pen en papier.

Klik hier voor de opdracht

Huiswerk

- volgt